Corporate Sustainability Reporting Directive (CSRD)

In een wereld waar duurzaamheid steeds meer centraal staat in onze collectieve agenda, nemen Europese regelgevers een stap om bedrijven verantwoordelijker te maken voor hun impact op milieu, maatschappij en governance (ook wel bekend als ESG: Environment, Safety, Governance). De Corporate Sustainability Reporting Directive (CSRD) is het nieuwe instrument dat deze verandering aandrijft, voortkomend uit de visie van de EU Green Deal.

Met de invoering van de CSRD wordt de Europese Jaarrekeningenrichtlijn uit 2013 gewijzigd en de richtlijn niet-financiële rapportage, ook wel bekend als de Non-Financial Reporting Directive (NFRD), vervangen. De CSRD bouwt voort op de basis die is gelegd door de NFRD en komt voort uit de groeiende erkenning dat bedrijven meer moeten doen dan alleen winst maken. In een tijdperk van klimaatverandering, sociale ongelijkheid en groeiende verwachtingen van stakeholders, hebben investeerders en het publiek een grotere behoefte naar transparantie op het gebied van ESG.

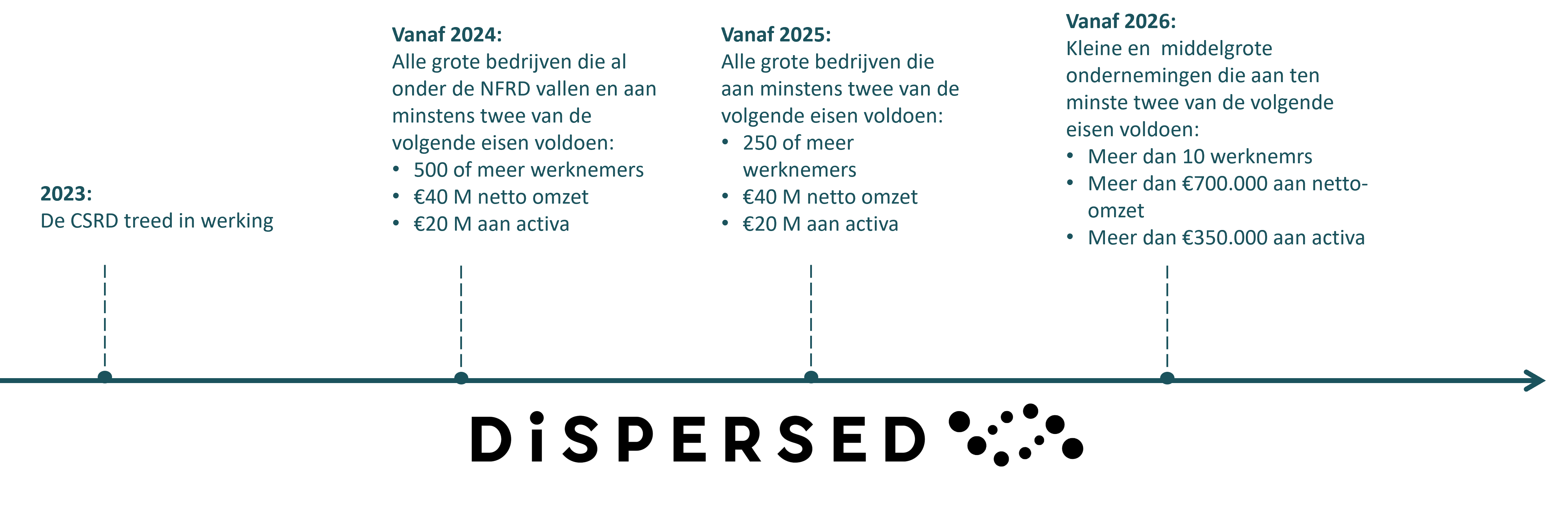

Deze nieuwe regelgeving, die in eerste instantie van kracht wordt voor grote beursgenoteerde bedrijven, maar waarvan later ook een gereduceerde variant geïntroduceerd zal worden voor het MKB, zal bedrijven dwingen om gedetailleerder en consistenter te rapporteren over hun inspanningen op het gebied van duurzaamheid. Met als doel het verschaffen van betrouwbare en vergelijkbare informatie die een holistisch beeld geeft van de duurzaamheidsprestaties van organisaties. De tijdlijn hierbeneden geeft een beeld van de implementatie van de richtlijn.

Zoals te zien is op bovenstaande tijdlijn, gaat de CSRD in eerste instantie gelden voor grote bedrijven, alvorens hij vanaf 2026 zal gelden voor beursgenoteerde mkb-bedrijven. Dit houdt in dat kleine en middelgrote beursgenoteerde ondernemingen in 2025 ‘CSRD-ready’ moeten zijn en in 2024 al moeten beginnen met voorbereiden op de CSRD. Ondanks dat de CSRD niet officieel zal gelden voor niet-beursgenoteerde mkb-bedrijven, is de verwachting dat de richtlijn alsnog consequenties zal hebben voor deze bedrijven.

Zij zullen druk voelen van grotere klanten en leveranciers om aan strengere duurzaamheidsnormen te voldoen. Bovendien kunnen financiële stakeholders, zoals investeerders en kredietverstrekkers, CSRD-conformiteit eisen, terwijl consumentenvraag naar duurzame producten en wettelijke ontwikkelingen de druk op niet-beursgenoteerde bedrijven om duurzaam te rapporteren verder zullen vergroten. De CSRD zal daarmee als het ware een keteneffect veroorzaken met betrekking tot transparantie over duurzaamheid. Des te meer reden dus om ook als mkb-onderneming die niet verplicht hoeft te rapporteren, toch de ontwikkelingen in de gaten te houden en zich voldoende voor te bereiden op de implementatie van de CSRD!

Oké, dus nu we weten voor wie en vanaf wanneer de CSRD gaat gelden, wat moeten we dan precies doen? Terechte vraag. In het kader van de CSRD zijn 12 richtlijnen opgesteld, de European Sustainability Reporting Standards (ESRS). In deze ESRS staat wat er gerapporteerd moet worden, en op welke manier. Op die manier geven de ESRS dus invulling aan de CSRD.

De algemene principes en algemene informatieverschaffing is vastgelegd in ESRS 1 en 2. Bedrijven die aan de CSRD moeten voldoen zijn verplicht om te rapporteren volgens de algemene eisen van ESRS 1 en 2. Daarnaast zijn er tien specifieke ESRS gepubliceerd, waarin specifieke ESG onderwerpen aan bod komen, zoals klimaatverandering, vervuiling, biodiversiteit, maar ook werknemers in de waardeketen of zakelijk gedrag. De afbeelding hierbeneden geeft een overzicht van deze tien ESRS.

Bij Dispersed begrijpen we het belang van deze veranderingen en helpen we bedrijven bij het nemen van de juiste stappen naar een duurzamere toekomst. Naar verwachting zal de nadruk van voorbereidende CSRD activiteiten voor veel bedrijven liggen op het onderdeel ‘Environment’, omdat dit voor velen de grootste onbekende is en daarmee het meeste werk vergt. Onze Impact Assessments zijn een krachtig instrument dat organisaties inzicht biedt in de milieu-impacts van hun producten, diensten of bedrijfsvoering.

Deze assessments fungeren als het beginpunt voor het definiëren van strategieën op weg naar net-zero emissies. Een net-zero roadmap, gebaseerd op de principes van het Science-Based Targets Initiative (SBTi), biedt een duidelijk traject om de koolstofuitstoot aanzienlijk te verminderen en in overeenstemming te komen met wereldwijde klimaatdoelen.

Elk bedrijf is uniek, en daarom bieden we op maat gemaakte net-zero strategieën die concrete handvaten bieden om te verduurzamen. Door onze strategieën te baseren op grondige impactanalyses, kunnen we altijd de meest impactvolle reductie-acties identificeren.

Eenmaal op de reis naar verduurzaming, helpen we ook bij het verkrijgen van relevante duurzaamheidslabels en certificaten. Deze labels zijn een krachtige manier om de duurzaamheidsinspanningen van uw organisatie zichtbaar te maken voor belanghebbenden. Bij Dispersed geloven we dat de weg naar duurzame bedrijfspraktijken begint met inzicht en wordt gevolgd door actie. Onze benadering stelt bedrijven in staat om niet alleen te voldoen aan de aankomende CSRD regelgeving, maar ook om actief bij te dragen aan een duurzamere toekomst.

Meer weten over de CSRD, of heeft u een concrete vraag over de oplossingen die wij bieden? Maak dan een afspraak met een van onze specialisten.